2021年1月份起,符合相关条件的纳税人优化后的预扣预缴方法:

一、操作步骤

1、选择税款所属期。在首页选择【2021年1月】税款所属月份。进入【综合所得申报】-【正常工资薪金所得】或【劳务报酬(保险营销员、证券经纪人、其他连续劳务)】报表填写页面时,系统会根据本地上一年度数据弹出不同提示,如果本地上一年度数据不完整,则提示(本地数据不完整的,则可参考“上年度申报数据补全”章节补全上一年度的数据);如果本地上一年度存在完整的填报数据,则弹出提示:

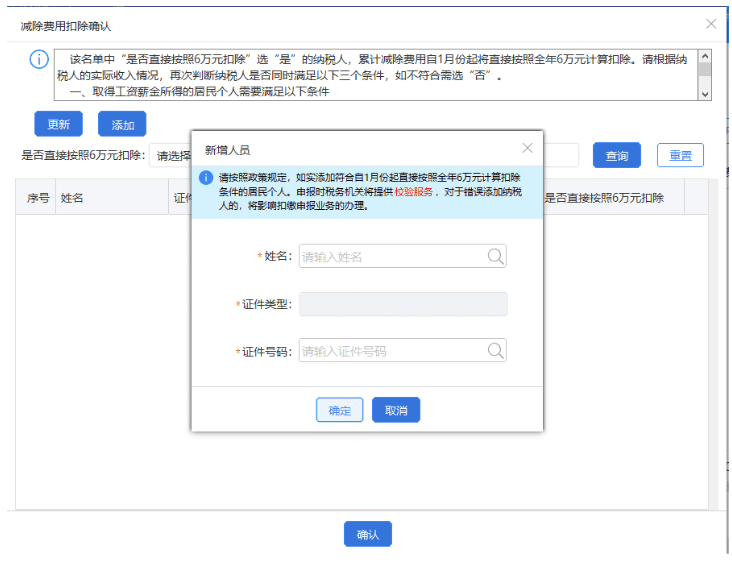

点击【立即确认】打开【减除费用扣除确认】页面。

2、手动添加。如果您单位在计算2021年1月份属期工薪个人所得税前,未申报2020年12月份属期工薪个人所得税,因申报系统未能采集完整2020年1至12月份申报数据,无法自动提示可能符合条件的员工。如存在符合条件但系统未统计到的纳税人,可通过【添加】功能手动新增。

3、确认结果。减除费用扣除确认完成后,点击【确认】可将本次修改了确认结果的纳税人保存到服务端。

二、注意事项

1、对于要按照6万元扣除累计减除费用的纳税人,需先判断纳税人是否已采集人员信息,如未采集,则需先在《人员信息采集》中采集并报送纳税人信息。

2、必须同时符合以下条件的纳税人才可以自动统计:

(1)必须1-12月均存在工资、薪金(包括全年一次性奖金等各类工资薪金所得)或劳务报酬(保险营销员、证券经纪人、其他连续劳务)才符合扣除6万元减除费用条件;

(2)不能同时存在工资、薪金包括全年一次性奖金等各类工资薪金所得和劳动报酬(保险营销员、证券经纪人、其他连续劳务);

(3)上一年度1-12月份收入合计(不扣除任何费用及免税收入)不能超过6万元。

3、如果无法自动统计,只能手动添加人员名单,以下人员不允许添加:

(1)是否扣除减除费用为“否”的纳税人不允许添加。

(2)任职受雇从业类型为“其他”的纳税人不允许添加。

(3)任职受雇从业日期大于当前税款所属年度1月的纳税人不允许添加。

上一篇:如何让商标成为驰名商标

下一篇:公司减资的操作流程