关于青岛代理记账公司出口退税申报问题解析,珺元代理带大家了解一下,希望对您有帮助。

青岛记账报税会遇到关于出口退税如何申报的问题,例如,某有出口经营权的生产企业(一般纳税人,适用征税13%),2020年7月出口自产货物取得销售收入125万美元(FOB价),出口退税税率为9%,汇率为1:6.25。计算7月免抵退不得免征与抵扣税额。

根据税法规定计算,当期免抵退不得免征与抵扣税额=125×6.25×(13%-9%)=62、5(万元)。

税法解析:

一、 外贸企业一般贸易出口货物应退增值税的计算

外贸企业出口货物增值税的计算应依据购进出口货物增值税专用发票上所注明的进项金额和退税率计算。实行出口退(免)税电子化管理后,外贸企业出口货物应退增值税的计算,具体有两种方法。

(一) 单票对应法

所谓单票对应法,是指在出口和进货的关联号内进货数据和出口数据配齐申报,对进货数据实行加权平均,合理分配各出口占用的数量,计算出每笔出口的实际退税额。它是出口退税二期网络版审核系统中设置的一种退税基本方法。在一次申报的同关联号的同一商品代码下应保持进货数量和出口数量完全一致,进货。出口均不结余。对每一笔进货分批出口的,应到主管税务机关开具进货分批申报单。其基本公式如下:

应退税额=外贸收购不含增值税购进金额*退税率

或=出口货物数量*加权平均单价*退税率

现行的出口与与进货的对应方式主要有以下4种,一是出口一票进货一票,二是出口多票进货一票,三是出口一票进货多票,四是出口多票进口多票。

(二)加权平均法

采用加权平均法是指出口企业进货按企业代码+部门代码+商品代码汇总,加权平均计算每种商品代码下的 加权平均单价和平均退税率;出口申报按同样的关键字计算本次实际进货占用,既用上述加权平均单价乘以实际退税数量乘以平均退税率计算每种商品代码下的应退税额。审核数据按月(按期)保存,进货结余自动保留(注:二期网络版保留进货结余而忽略出口结余;一期网络版自动保留进货及出口结余),可供下期退税时继续使用。

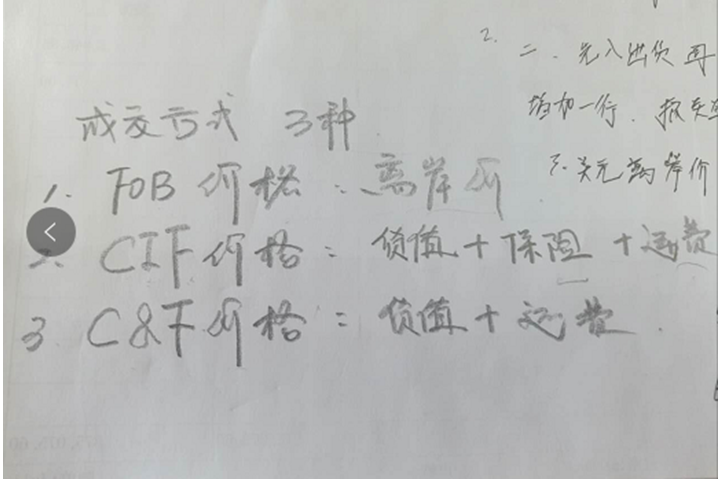

二、换算FOB价

表中的离岸价位置,需要参考报关单上的成交方式,

若是FOB,则直接取用

若是CIF,则需要换算 美金数-运费-保费=美元离岸价FOB

若是C&F,则是美金数-运费=美元离岸价FOB (运费是三个中间的呢个)

汇率则是在中国银行网站查询:“出口日期”当天的美元汇率,取外管局中间价

珺元诚天下,财税最到家!创业在青岛,代理找珺元!

青岛代理记账公司哪家好,青岛珺元代理记账有限公司。